2016年6月4日撰文:林本利 理工大學會計及金融學院前副教授

欄名:利財筆記

去年港股大牛市來去匆匆,恒指市盈率(PE)僅12倍便見頂,相比過去20多倍PE才爆煲,令人始料未及。向來愛研究尋根究柢的林Sir對此大感不解,決定落手落腳研究50隻藍籌股的盈利數字,發現近年的港股PE充滿水份,已失去預警市況過熱的作用。今年業績期後,林Sir再度分析50隻藍籌股的盈利數字,找出真實的PE水平。他更叮囑新手或退休長者選股,千萬不要被假PE誤導,以為PE低便很抵買。林Sir詳細計算了各藍籌真正PE,助新手揀股。

回顧去年牛市,恒指在4月底升至28588點便見頂,當時恒指公司公布的PE不足13倍,竟也出現股災。林Sir去年7月經過一輪研究後,發現了3大問題會拖低PE。恒指PE是以50隻成分股的總市值,除以它們的總盈利計算出來,原來去年恒指盈利水份特別多。

盈利水份拉低PE

首先,本港2006年起實施「公平價值」入帳的會計制度,上市公司每年度重估資產價值,可入帳成利潤。去年逾20隻藍籌有豐厚的重估利潤,大幅推高總盈利。其次是長和系連番出售資產,2014財政年度獲逾千億元特殊利潤。第三是成分股裏9隻H股(又稱國企股),PE特別低,但佔總盈利比重相當高,故拉低恒指PE。

林Sir認為,應剔除所有公司的重估收益、一次性特殊利潤,甚至不計算9隻H股,計算出來的PE才可與過往比較。他去年7月計算出的恒指真正PE接近20倍,由此推算去年股市見頂時,真正PE已達20倍或以上,與過往股市爆煲(如2007年、1997年等)水平相若。

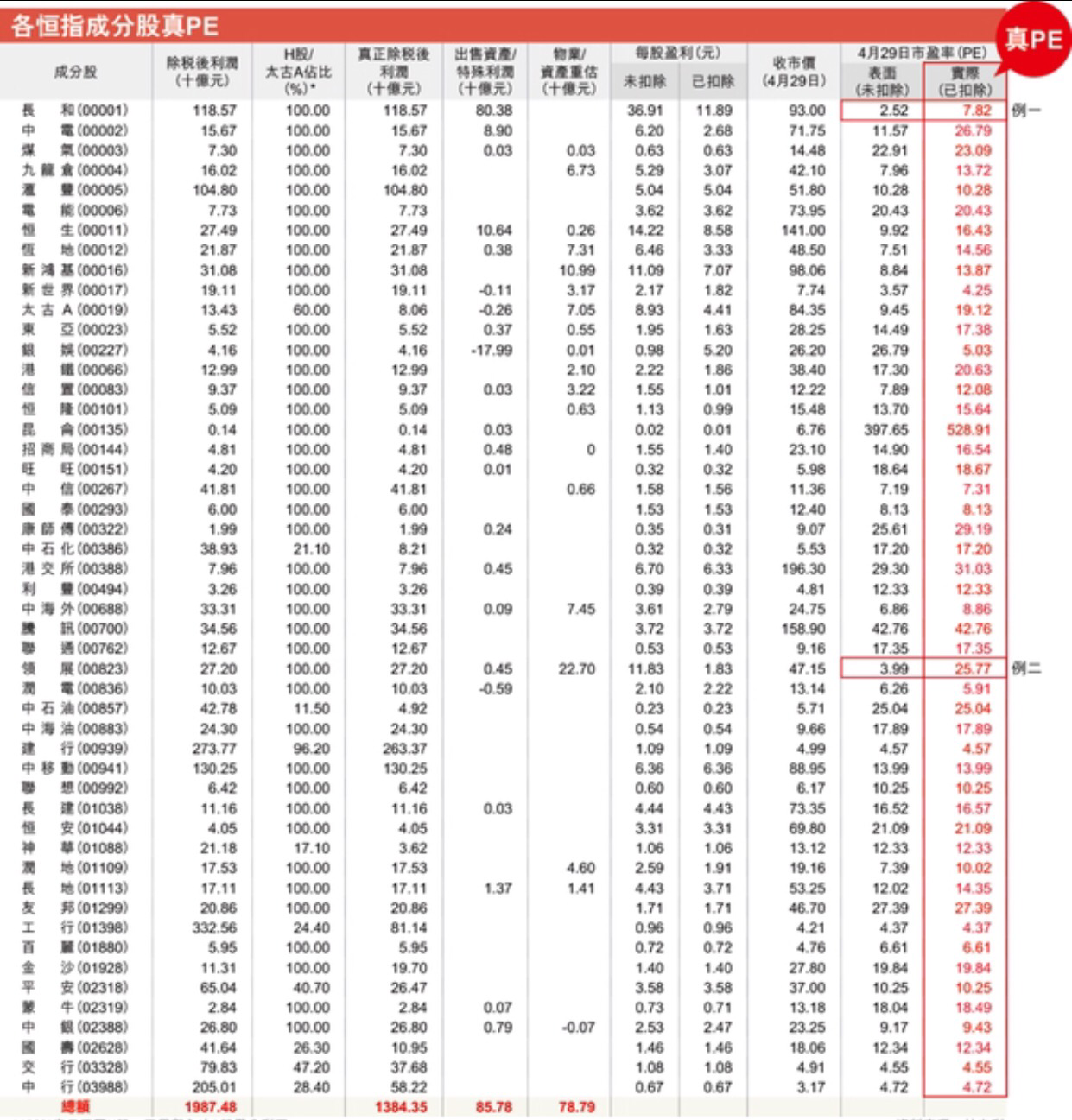

上市公司在今年3月、4月悉數公布去年業績,最新的恒指真PE在甚麼水平?林Sir詳細逐隻藍籌分析,今年也挑出恒指盈利「水份」,其中重估利潤合共787.9億元、特殊利潤則達到857.8億元。至於50隻藍籌總盈利為13,843.5億元,9隻H股共4,946億元,佔36%,H股對恒指PE高低,仍舉足輕重。

領展PE 4倍變26倍

以4月29日計,當日恒指收報21067點,恒指公司公布的PE為10.3倍。若扣除以上逾1,600億元的重估及特殊利潤,恒指PE則為10.86倍,相距看似不大。但進一步扣除H股的話,PE更達14.52倍,可見恒指PE被H股大幅拖低。若用回2006年以前的標準,即未有H股、會計準則不計算重估利潤,恒指PE現於正常水平。

近期林Sir教大家建立投資組合,必須知道公司的「真‧PE」。例子一:長和(00001)去年經過世紀大重組,稅後利潤高達1,185.7億元。林Sir直言:「這是假的!」因去年重組帶來了803.8億元特殊利潤,因此公司業務實際只是賺381.9億元。長和每股盈利更達37元,「高到嚇死人」,原來扣除後是不足12元。因此以4月29日收市價計,表面上PE是2.52,實際卻達7.8倍。

例子二:領展(00823)的重估收益達227億元,PE表面上約4倍,實際卻達26倍。因此,千萬不要被重估和特殊利潤瞞騙,以為公司盈利高、PE低,便很抵買。他和助手計算了50隻藍籌股的真正PE(見表紅字),揀股前緊記明辨PE。

林Sir 2016年7月新班

上課地點:北角/油麻地(近港鐵)

課程:理財有道初班;進深班;

每月投資講座;經濟學速成班

報名/留位:致電2512 0699/2512 0677

或電郵:info@livingword.edu.hk

詳情見網址:www.livingword.edu.hk

撰文及資料整理:葉卓偉

Leave a Reply

You must be logged in to post a comment.