確認基本面好轉 野村首選工行

2018/4/4 經濟日報

受惠淨息差擴闊及資產質素好轉,「工中建農」四大國有內銀去年盈利表現符市場預期,券商績後紛調升目標價。撇除國有銀行今年在撥備政策上轉趨審慎,四大內銀去年撥備前盈利平均增幅達9%,較前年的2%大幅改善,亦確認基本面明顯好轉。

看好貸款增長 流動性較高

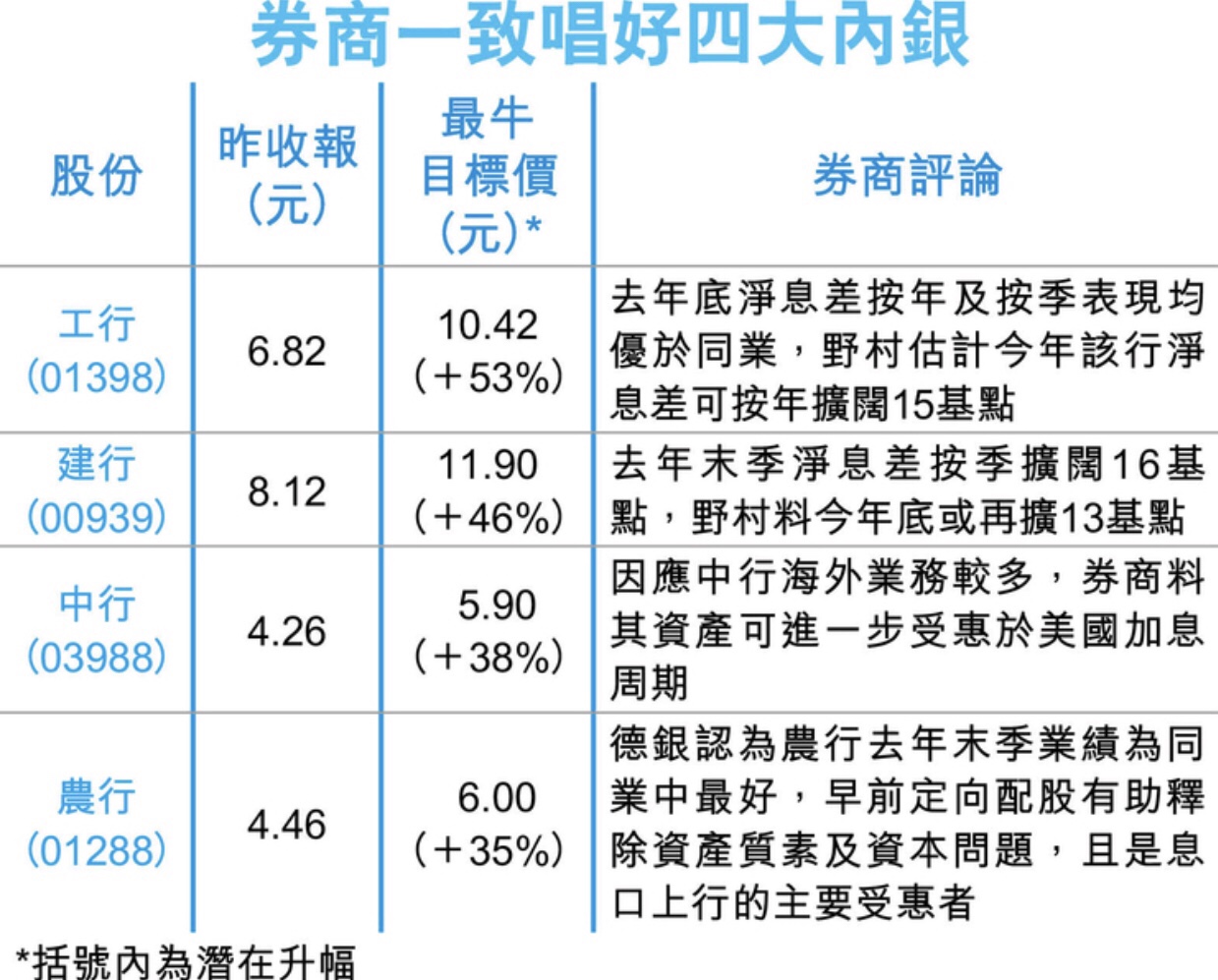

綜合券商對四大行分析,普遍預期今年可繼續受惠內地市場利率趨升,及貸款增長,帶動淨息差進一步擴闊,且一致看好流動性較高的大型銀行。受盈利增長預期帶動,四大行股價潛在升幅介乎35%至53%(見表),當中以工行(01398)潛在增長53%最高。

野村指出,大型內銀在淨息差表現上更勝中小行,特別是第四季度,大行淨息差按季擴闊平均幅度達8點子,中小行則僅見1點子擴闊,預期今年走勢持續,大型內銀淨息差可再擴闊8點子,中小行隨時可能僅見持平,而過去兩年中小行表現較突出的中間業務(費用及佣金)收入,國有大行更可能在今年重現增長,助四大國有行今年撥備前盈利增長13%,跑贏中小行。

投資建議上,野村視工行為行業首選,目標價升17%至10.42元,維持買入評級,次選為建行(00939),調升目標價24%至10.8元,同為買入評級。

瑞銀維持大行 中期估值重估

瑞銀指出,去年全年業績反映大型內銀更勝中小行,存款基礎較強的包括四大國有內銀、郵儲行(01658)及招行(03968),淨息差平均擴闊幅度為3點子(100點子為1厘),而中小型內銀則見收窄,今年內地持續去槓桿,利率繼續上升趨勢,故維持大型內銀中期的估值重估(medium-term re-rating)預測,給予工行、建行及招行買入評級。

Leave a Reply

You must be logged in to post a comment.