下月八月尾又將是內銀公報業績期了。持建行多年的我,雖然今年因見一次6.42減持了一些,剩下持有的部分還是等機會再減持。

奇怪今天經濟日報出了兩篇大行分析。第一篇形容內銀股開始回暖。其中第一篇題目「大行輪著唱 建行升兩成不難」。詳文如下:

建行爆發點

1. 內地經濟回暖,大型內銀資產有望持續改善,銀根再寬鬆機會低。

2. 內地工業企業盈利回升,刺激信貸需求增長。

3.不少內房售樓數據佳,為按揭業務強勁的建行業績加分。

———————————

內地經濟漸見回暖,加上人民幣逾3年的貶值勢頭已終結。內銀股吸引力回升,本月陸續獲大行看好的建行(00939),上周更獲「摩笛」吹起,大行平均目標價較現價仍有逾兩成上升空間,「升宴」剛啟。

港股反覆向上,股價沉寂多時的內銀股重獲大行注意。其中質素較佳的大型內銀股建行(00939),本月初至今仍獲不少大行繼續看好,最新的目標價平均值(見表一)較現價仍有22%的上升空間。惟「吹升」威力最強,首推上周發表報告上調建行目標價的摩根士丹利。

回顧首季數據,顯示內銀資產質素逐漸走出谷底,五大國有銀行的首季業績中,除交行(03328)不良貸款持平外,其餘的比率均較去年全年數值有所回落。期內,建行盈利按年增3%,跑贏四大行中其他銀行,料建行增長動力有望進一步加快。

摩根士丹利繼早前發表報告指,大型內銀的信貸成本將可保持穩定,但小型內銀的不良貸款增幅則仍未見頂後,上周再發表長篇報告,並以《銀行資產收益趨勢步入新時代》為題,指中國實體經濟改善,特別是工業企業EBIT(除息稅前利潤)兌利息支出的倍數出現回升,利潤也回復正增長(見圖一及圖二),整個版塊盈利能力錄得顯著回升。

內地銀根再寬鬆機會低

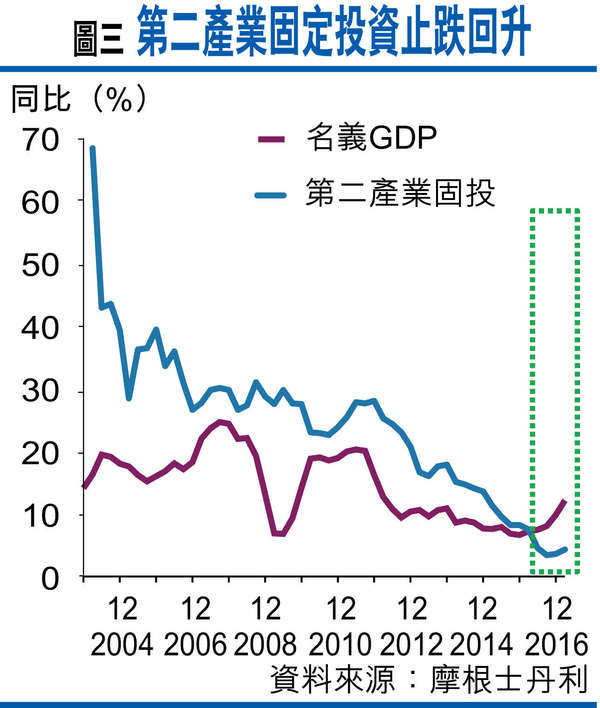

此外,隨着中國經濟回暖,多個行業供求漸趨平衡,摩根士丹利也指,工業及私人的固定資產投資也出現反彈。其中第二產業固投同比增長大約處於4%至6%的理想水平(見圖三),該行相信,這增長主要是在上一輪下行周期存活下來,並獲得銀行信貸支持的企業,預期隨着供求平衡狀況持續,可支持這類企業的盈利繼續增長,若加上政策導向,料可刺激信貸增長。

在上述經濟環境下,摩根士丹利預期中國貨幣政策過於寬鬆的機會有所降低。再者,在央行推進金融去槓桿的進程中,銀行間同業利率上升逐步傳導至債市及非標信貸資產,並進一步影響貸款收益率。摩根士丹利表示,去年底平均貸款收益率僅較基準利率高95點子,料其有40點子的上升空間。該行預期,內銀生息資產收益率回升帶動淨息差擴闊,調整對內銀的盈利預測,相應調整內銀AH股的目標價,平均分別上調5%及3%,並以建行、工行(01398)及中行(03988)為行業首選,主要由於其估值較吸引。

內銀淨息差及盈利好轉

本月初同樣看好內銀股的中資券商海通證券表示,資產端利率上行傳導逐步體現到息差中,料第二季行業整體息差按月平穩或微幅上升。經濟環境支持資產質量,政策態度保證息差方向,行業持續看好,尤其是整體估值偏低的大型銀行。

另一中資券商國泰君安相信,下半年內銀淨息差將較首季小幅回升,預計行業2017、2018及2019年純利增速分別為4.9%、5.9%及6.5%。

至於外資券商富瑞早前發表的內銀業報告則預計,其所覆蓋的九家主要內銀股整體淨息差次季將達2.01%,較首季回升1點子。由此看來,中外大行普遍對內銀股,特別是大型內銀,淨息差表現以至盈利走勢看好。

建行最受惠內地收緊按揭

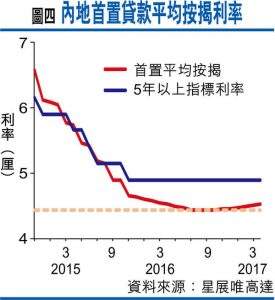

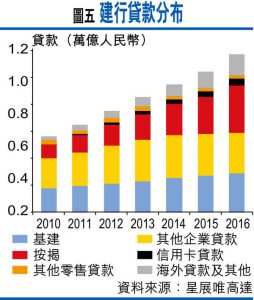

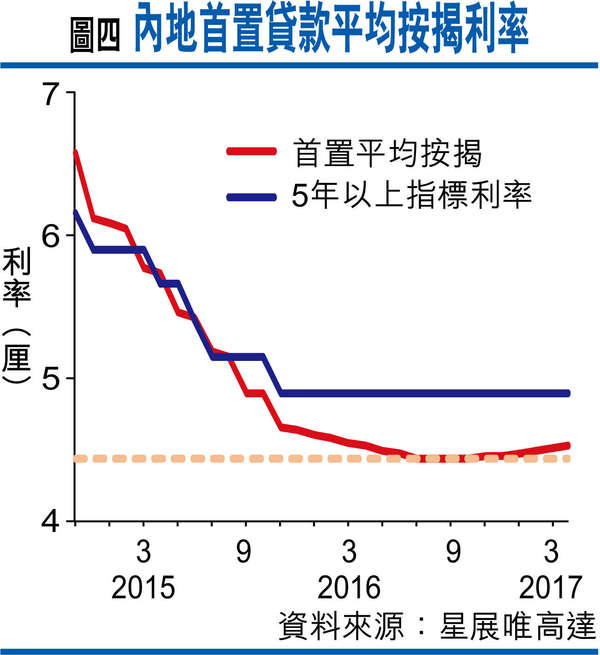

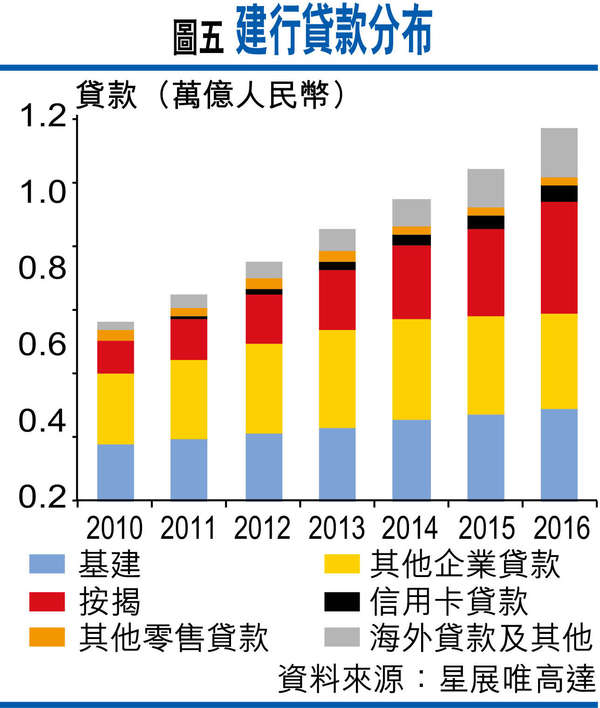

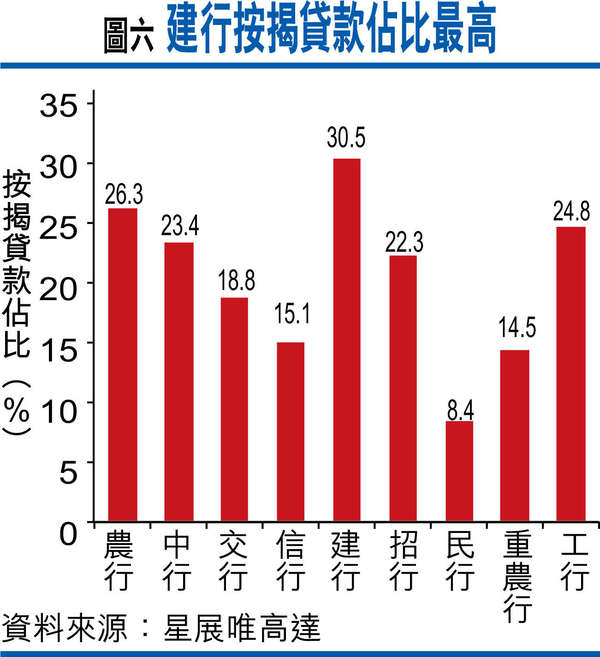

除了上述利好內銀的宏觀大環境,上期本刊「封面故事」分析不少內房銷售數據有驚喜(見相,不在此贅),有望為內銀的按揭業務帶來商機。另據星展唯高達早前發表的研究報告指,內地按揭市場利率偏緊,按揭利率較指標利標的優惠逐步收窄(見圖四),而建行有強健資產負債表,可受惠內地企業信貸需求上升,加上建行內地按揭業務強勁(見圖五及圖六),是近期內地收緊按揭之下的得益者。

星展唯高達更預計,每40點子的新貸款利率變化,會令建行今年淨息差上升1.3個百分點及盈利上升1%。每10個點子的指標利率變化,會令淨息差上升1.7個百分點及盈利上升1%。該行更指,建行的金融科技應用較領先,可捕捉新業務機遇,如中小微企業貸款快速增長,認為建行是國有銀行中首選。

內銀股,尤其是大型內銀,經營環境有望好轉,隨着下月進入內銀中期業績公布高峰期,加上內銀股價表現較內險落後,大型內銀首選的建行的確具吸納價值。至於其價值,詳見另文「上磅計價–建行 最保守值6.94元」。

第二篇標題較吸引我,題為「建行 最保守值6.94元」

【上磅計價】承前文所言,建行(00939)受惠內地經濟復甦及新盤熱賣等勢頭,股價不乏上升動力。雖然建行在定位上,與本欄在5月29日1086期推介、以「貴精不貴多」作吸客策略的招行(03968)有別,即難以2至3倍PB的估值作目標,但是建行在ROE(股本回報率)及資本水平方面,在內銀股以至全球大型同業而言,均屬高於中位數的質素較佳水平(見表二),惟PB及PE均低於較同業中位數,反映市場因內地經濟憂慮、人民幣貶值等負面因素,而對人民幣相關資產的估值打了折扣,令建行被低估。

估值暫較同業打折

惟現在內地經濟漸見回暖,連帶人民幣也有「止貶回升」的迹象,大型中資股吸引力回升,而以人民幣資產為主的內銀股,PB方面的估值有望逐步回升至市場中位數或1倍。

從表三可見,建行今年預測每股帳面將達6.919元人民幣,如建行中短期股價先升至預測PB約0.9倍的估值(即略高於環球大型同業中位數),即6.227元人民幣。此外,雖然人民幣兌港元已回升至1.15水平,但本欄續以保守作風取今年初所創的約3年低位1元人民幣兌1.1137港元換算(即暫不考慮人民幣資產回升的因素),得出建行H股至少值6.94港元。

建行H股每股值

=6.919元人民幣X0.9X1.1137港元/人民幣

=6.94港元

若將近月人民幣回升因素也考慮在內,即取1元人民幣兌約1.15港元換算,建行H股更有望升7.16元(港元‧下同);若加上今年內追回1倍PB的估值,建行H股更有望升至7.96元,升逾前文提及的大行平均目標價7.83元。

由此看來,雖然建行H股上周急轉強,但以保守的估值方法,仍有上升空間,若大行的看法持續發酵,或逐步追上1倍PB的估值水平,建行H股本周股價有機會回至上周由低位至高位升幅的一半,即6.2元部署收集,值博率極高。

投資近廿年,大行的目標價從來只能作參考或玩笑看待。用以了解市場先生的「心情」如何。雖然報導裡也有一些理據也是我輩會參考的一部分,但仍有很多假設性的看法令沒經驗的讀者信後而買入的話便有中伏的機會。

據一例子,上文曾提過若建行持續上升令PB=1,那麼以現價人民幣算回港元便值7.96港元,問題是大市是否一定會令建行PB=1這是一個值得思考的問題。

五大國有銀行每年的盈利都是單位數仔增長,即使今年因加息而令其利潤上升也只會是微升。和井噴式的盈喜股是很不一樣的。

另一方面,建行四月的時候剛發過業績,而下季的業績是到八月尾。那麼現在發報導的原因又是甚麼呢?若只是因本周四7月20日派發股息那就更令人莫名其妙了。

個人覺得這兩篇報導是有預謀用作讓大戶派貨之用的。因為在時間上發出有點奇怪。相反自上周大市推升市場總要找一些藉口去升高不同板塊,建行股價被推高也只是因此而矣吧了。

若建行股價再升破其$6.71的話,我會再套出相當倉位以提升現金水平而不是現在衝入呢。

Leave a Reply

You must be logged in to post a comment.