一直很想寫一篇關於從富爸爸書中學回來希望能到達財務自由的方法。其原理是產生正向被動現金流。所用的工具仍是自己熟悉的股票。當然使用物業、債券也可,重點是使用其相同的原理吧。

既然是使用股票,所選的公司定要有一定的大規模並有相當不錯的派息政策。在這之前先要理解甚麼是回報率的問題,不過其實這也是相當簡單的觀念。在之前有幾個假設要提出。

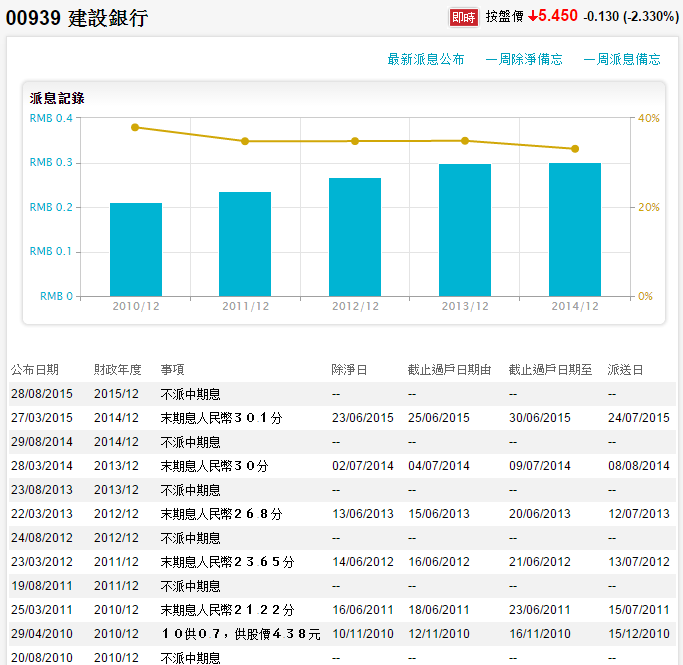

如上述所講,我們所選的公司必須要有穩定的派息政策,就以建行939作例子作說明。它每年七月尾派息一次(其業績通常於3月尾公佈),每年派息只有增無減有時甚至有特別股息作驚喜。那麼在預測下年派息便可用今年的息額作來年預測。例如它前年的派息是港元0.38(14年也是港元0.38而13年則是港元0.34)我們便用此作計算。

回報率(股息) = (總派息-手續費)/買入價 X 100%

銀行或證券公司手續費一般約港元30元或以下。只要是同一間銀行或股證券行手續費便是一個固定常數。又因為上面提過如派息固定,基本上整個分子部分就變成常數了。這樣回報率將取決於買入價,這也解釋了為何價值投資者喜歡在股票大平賣甚至價格低過價值是更是高興了。

再進深看這方程式,當我們買了一隻股票,以當時的買入價買入後,其價格可以是向上或向下的改變。除非我們打算賣走它,此股票那這個價格的變動便只會成為紙上的富貴而非「現兜兜」給我們真金白銀的回報。

用回建行這例子,如以$5買入,之後股價升上$7,但股息仍是$0.38。那股息部分回報率便為($0.38X多少股-$30)/$5 X 100%了。假如我們有10000股股息便是$3,800而回報率便是7.54%。這個股息回報是真金白銀所收的錢,是每年都會派給股東的現金來的。

但如建行下跌到$4,表面上是虧蝕的,因為是(4-5)/5 = -20%。然而如建行一日不賣這個虧蝕便沒法實現。相反如守到等明年七月尾派息仍是一樣是$0.38的話,股東仍然會收到真金白銀的$3,770,即是$3,800-$30手續費。而回報率應是用買入的當天的價格作參考而不是派息當天的市場股價來參考的。所以若想回報高低價買入是其高回報的關鍵。

了解了這道理以後,如以價值投機者的角度去看,股東可在股票價低時買入及價高時賣出等價格回落時再買回。而價值投資者則視這股票看像一間永不會走的租客的出租物業來看。所不同的是租客只會每年一至兩次付租金而非每月付租吧了。

兩種回報

這裡有一個假設,是建行由$5跌到$4是不會影響到其下年派息的。現實上除非是大藍籌且是有固定派息政策的大公司,否則股價下跌或多或少會影響到公司這年的表現。而年度虧蝕更是會影響到派息政策,令之前的假設變成不靈的。

湯文亮有一很出名的「三層樓理論」,用此理論希望可賺取五厘左右的租務回報。這和以上的股息回報是一樣的。而物業樓價上升或下跌則是和建行股價升跌同出一徹。樓市牛市時,像我住的屋苑從三佰一十五萬升到近六佰多萬的高位,升值回報是超過100%的。

股票一般價格升值可以更利害的,像建行最低我見過$4.9而今年曾高見過$7.98,升值為63%。而我的中石油就更利害,即使是2008熊市時及高位$20曾去過六倍幾的「火箭」回報。

總結一下投資的兩種回報,一是資產升值或降值的帳面回報,如資產一天不賣這些錢是享受不到的。另一個叫股息回報,它是真金白銀可收得到的現金。投資者根本不用做甚麼就只Buy & hold一隻股票便會每年定期收錢的了。這個現金流就是盼望財務自由人所講的「被動收入」了。只要它夠大並足以高過我們日常生活開支,我們便能享受財務自由的好處。

財務自由的方法

知道了財務自由的定義後,我們試試計算一下每月甚至每年的必要生活開支。假設每月要生活的開支需要萬五元,一年便是$180,000了。如建行能於派息日那天給我們這個數十八萬(我們叫此為被動收入),我們自然是財務自由吧。

要得到這十八萬的股息,關鍵自然是有多少股建行吧。用今年派息作例子,我們應有180000/0.38=473,684股建行,四捨五入後應是474,000股,又或474手建行股票。由於建行是一手1000股的,若股價是$5那一手成本便是$5,000元。而要達到上面財務自由的結果便需要474 X 5000 = 2,370,000港元了。

二百三十七萬的入場費投資於建行,我們便能享受財務自由的日子。但二百多萬真的不容易啊!有便宜一點的方法嗎?有,既然我們上面提過要有474手建行股票,如建行股價是低過$5,例如是2008年股災發生時建行差不多低過$3.7。以此一手建行是三千七而非五千元。如當時買474手成本便變成1,753,800元,比上面用$5買時平宜616,200元,有26%折讓!

或許大家會爭議,2008年時建行那有$0.38其至有$0.3以上的派息啊?而以當時市道這樣差要期望有每月萬五的被動收入談可容易呢?

但我們不要忘記,這個是一個例子,我只是以建行用作解釋其原理。事實上番查過去建行派息記錄,其重點是每年遞增或平穩的派息政策。事關我們是用過去一年的派息來預測來年派息的。若今年公佈業積時宣報來年減派息這便會影響到來年的被動收入了。好景的時候多派特別股息也可幫助我們的被動收入但一個每年遞增或平穩的派息政策才是關鍵及王道。而要做到這一點,企業的最大股東便成為關鍵。

為何我選建行作分析例子?是因為其最大的股東是中央匯金,即中國政府。其持股超過四成。建行有甚麼差池是直接影響到中國政府的「身家」的。建行的市值於2015年是一萬二千多億人民幣,當中4成以上是中國政府的。若建行來年大減派息,第一個最傷的股東不是我們而是中國政府。所以非不得意建行如無合理的情況下而減派息便要過得中央匯金這一關了。

另外,其實按通漲的道理,今年我說每月萬五的被動收入,是以現在的生活水平作依據。我相信2008年時我們可能用另一個數字作為目標。也因為通漲的原故,若今年說每月萬五才可以達財務自由,下年或未來再談這題時應要用更高的數額作目標的了,以免被通漲所蠶食。

關於建行的派息分析,經濟一周最近也有一篇關於它的分析,方便對之了解。而止凡的blog於去年也有相關的分享。

實際操作

理論歸理論,2008股災即使能有百七萬現金來入市,買建行的人相信要有很大的勇氣才可。更加上這方法的假設是公司在股災時期仍能維持此派息,試想如建行在2009年公布業積時,忽然說以全球經濟差為由而宣報不派息的話,那年收入豈不是糟糕?所以選派息隱健及大型企業,比選一間小上市公司但派高息(可能達十厘)的來得安全。

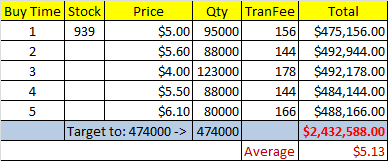

第二點是,即使我們有百七萬或二百萬的現金,只落一個Order來買一隻建行風險真的很高。我們也不能很有信心地在落一個買盤便能在$3.7的水平買到474手建行。所以一般來說以一年作單位,如每次一超賣才入市一般在一年裡也有機會看見約四至五次的超賣低位的。假設我們有中位數二百萬現金,那它分成十分甚至廿份(看每個人經驗和信心)一年裡每出現一次超賣便入市一份資金,直到一年後全倉沒現金為止,那麼即使不是每次都是在$3.7水平但最後只要買到474手便可。

下面是一個虛構的例子,以每次五十萬入場買建行。在一年出現五個低位時入市最好儲足474手。平均價約$5.13。

為何那麼多價值投資者常說要努力做「功課」呢?其中的一個原因是他們想找出一間真的永遠持久派息的好公司去令之前提出的假設成真。若這公司在人一生中百年不倒,且可每年派息及每年都能提高派息令其跑過通漲的話,這所公司真的是財技高手且真的值得股民永遠持有啊!

看完上面的操作,難免心中有疑惑,有二百萬現金只買建行,回報卻只是每月萬五的水平?有二百萬現金的話那用需要追求這麼少的回報啊?我相信說這話的只是兩種人,一是沒有二百萬但葡萄他人的散戶,一就是專業的高手。

要知道這方法只是適合長線投資者而不是天天看股市出入的炒家。此法原自一條計算的公式及其假設參數。若這些環境成立便能達到所講的收益。而事實上有多少人在人性下可一注買一隻股票這麼大膽呢?

此公式只合價值投資者,因為他們不想把會生金蛋的母鵝殺來吃掉,而是希望它長命百歳年年生金蛋出來。但人性裡貪婪是很常見的,這也產生出投機者及價值投機者出來。前者是以短線密集的買賣來取利。而後者則以中長線作目標。

我本人是一個價值投機者,但從過往經驗所看,環境很多時不予我能快速反應及執行。而有了家室後就更不能從容地去貼市買賣所以才開始考慮這個方式。

這方法也不是完全不需勞力的,事關我們要確保所投資的公司真的能維持長期穩健的派息政策後再以其股價便宜是出手購入。能否真的買到足量其實真的要看神的應允的。

那投機高手呢?他們自有更賺錢的方程式及策略,那需要此方程式呢!

3倍現金流

湯文亮的「三層樓理論」講求以3棟物業來互補產生正向現金流,若三層樓均再不用做按揭便能成為3個會產生正向現金流的資產。就算三層樓出租的收入一樣也變成3倍的收入。同樣把這方法用於股票之上便可分散風險,只要選出的3隻股票是不同行業且相關系數是近負一,即各自不會因為自己的業務不會有互相影響的情況便能做到相同的效果。

但和「三層樓理論」不同的,是股票可借用一年裡的高低波幅做出高賣低買的來回以達到當中的資本增值。像建行過去於2015年的高低位為5.02-7.98,其波幅逹58%之大。這即是說在近$5.02此低位購入時,若能升上超過50%的利潤便應該套利然後等待下一之近$5.02時再買回相同的股回來。這樣即使持股數量一樣但便已可多了超過每股$2的利潤了。

利潤應如何處理?

有說既然賺了錢,若能全數投資回去工具之上的話,便能享受複息效應令回報更高。個人覺得這是大有道理。不過在賺了錢卻完全不能享受當中成果又或獎勵自己或和家人慶祝一番也是給自己下次能再做好一點的動力。說到底金錢應是為我們工作而不是我們為金錢工作的。

當然若是有目標的資本增值,就像我們建行例子希望能達到474手股票這目標那麼以其股息作再投資其實是更可取。而當達到財務自由時被動現金流已足夠日常生活自然可把多出來的用於其他有意義的用途吧。

來年派息估算

以下是自己過去幾年持建行的派息記錄及預測。

- 12/7/13 – 16071股 派息HK$4236.14 – $30

- 8/8/14 – 16071股 派息HK$5435.7 – $30

- 24/7/15 – 16071股 派息HK$5488.26 – $30 -> 增持到21071股

- 估計於2016年7月尾 – 若維持21071股並以本年每股派息$0.38作估算,來年應至少有HK$8,006.98 – $30 = HK$7,977

若考慮增持建行令其派息達$12,000的話,那即是除開每月有一千元被動收入。按上述計算需36,000股建行,即36手。以現時來看建行持倉還欠15,000股即15手的股票。如以每股作價$5作估計要多投資約$75,000買入建行作加倉用途。

由於自己到一月有機會出公司獎金且一月的稅務支出將不會很大,在建行三月公布業績前應可提升到此水平。現只盼三月公布業績時建行仍能維持相同派息甚至更高便可。

儲備投資的威力

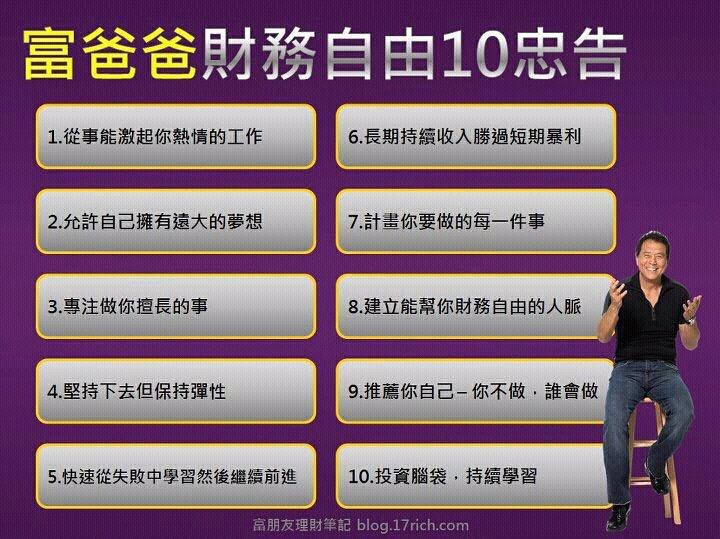

富爸爸一書一直有介紹四種象限,當中只有三種B、I和S有機會能達財務自由的景界。

此外,他也有分享過十個財務自由的忠告,教授持續性地去增長自己的財富。

從此理論可以理解長期而持續穩定的正現金流的重要性。它就是上面提過那種「現兜兜」的實體被動收入,讓你在不用勞力下而達到財務自由的效果。

以建行這例子,二百多萬的投資項目對每天只著眼幾千利潤的蠅頭小利實在令人咋舌。所以心理壓力和質素是考慮此財技之重要法門。假設今天已有二百四十萬現金,自己真的可以一注買到建行嗎?所以我才提出以一年幾次低迷來買「目標」股票來達到此目的。但二百多萬現在其實只是能買到一層小單位而已,實在稱不上是大投資項目。所以說這方法並非適合所有人士的。

風險分析

其實有二百多萬很多人反而建議投資入有租約的樓市。但我覺得買樓的風險反比買股高。以下是我的論點:

- 股市價格透明度高隨時可查看。比較樓市容易掌握其最新價格。

- 網上落盤已能買賣,過程較樓房買賣快。

- 若有甚麼已確認的壞消息,股票可隨時賣走,T+2即兩日後便收回現金。逃走後門相當快速。

- 買股票時交易費已包括稅而賣時已不用再交且較平宜。帳目一目瞭然。

- 若投資的對象派息是每季便能早收到現金了。

- 股市沒有遇著租霸、欠租的風險。

- 遇著單位及樓宇有甚麼問題業主要負責維修的費用。且沒有封頂的保障。

- 租客離去後有時可能需要一點裝修的開支。

有好當然也有比樓差的地方:

- 股價一般較樓市波動。時高時底時令買賣增加難度。

- 股民需要較高的心理質素去面對每天上下的波動及股價上落的衝擊。

- 股息要至少一季、半年甚至一年才收到。較每月收租風險高。

- 派息政策很受該公司去年表現及環球經濟所影響。以建行上面的例子,積使我們於2008或2009年時買其股息也不算高,只是這五年來的派息政策比較好吧。所以我們便需定時檢討這點並在適當的時候換馬才可保持這個息率以維持被動收入。

- 機會成本的問題!就是若手持二百多萬現金會否又有其他更好的投資項目對象呢?把二百萬被套於一公司非要對其有信心才可。

- 若是股災時公司可倒閉而股票變廢紙的情況,但樓房除非遇著地震它仍還可作住人或貨倉的用途的。

其他參考連結。

若實際一點參考現時的收入其實最好有每月3萬元以上的退休收入。以此例子應要948手建行而不是474手建行。成本應為4佰74萬港元。是真的一層物業來的價錢。所以當真的有這個數目現金時,是否真的選擇買建行還是磚頭又是另一番的考慮了。

於2018年11月再次看回幾年前寫下的這篇文章實在有點感慨。今天清楚記得自己轉按物業拿得480萬,還了之前按按揭借貸後得二百多萬作建倉。於2016開始由只買匯豐都今天的收息倉。今年已落實收到約十九萬股息即每月一萬五千八的收入。完全在兩年間做到幾年前希望每月萬五的目標了。