我一直都有匯豐和中銀(按揭戶口)用作股票投資用的操作。兩個戶口我刻意把其提款卡及支票簿收起,用以達到「易入難出」的效果。

而太太每個月都把儲蓄儲入中銀易希望多拿mortgage link所帶來的兩厘息回報。她常叫我把匯豐那邊的戶口現金盡量轉到中銀,以容易享受那兩厘息的好處。但我到今天仍在匯豐那邊維持達四十多萬的水平。

當中有約十一萬是用來還太太幫我借揸打一筆廿萬的信用卡分期貸款的。三十六期貸款還有三份之一到2019年3月才還畢。但感恩其實只要在這四十多萬裡撥出這十一萬便已足夠還清貸款的了。

那麼,為何不聽太太建議遲遲未把餘下的三十萬轉去中銀呢?

其實自操作兩個戶口後,發覺匯豐各方收費都較中銀費,但它買美股、貨幣甚至債券卻比中銀來得容易。曾買賣過美股的我覺得要保留一定分散怎也是一種保障及彈性。當然,當中的成本便是太太抱怨那兩厘息了!

當以齊頭三十萬來計,一年兩厘便是6千元。放這三十萬,每年要這六千元機會成本來等買美股或外幣的機會,值嗎?

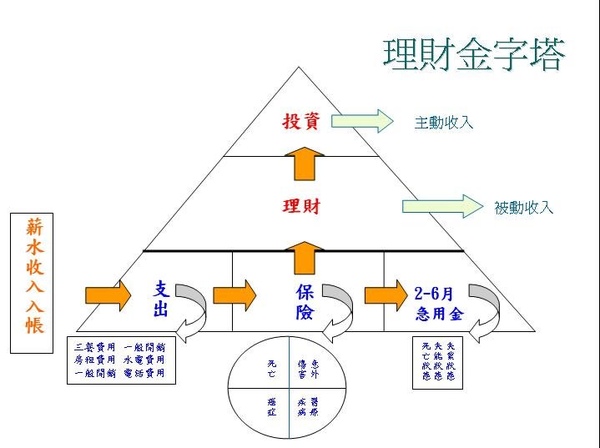

說完操作,開始思想要財自後應以多少個戶口來操作呢?

平時,我以交通銀行作為一般出糧戶口,把日常需要的自動轉賬都是接駁此戶口的。只要監察此戶口的現金流每月進出,便能知道自己每月生活開支要多少的了。

換句話,將來無論中銀還是匯豐,都有機會需要把一些生活費轉到此交活戶口裡。而我則儘量避免從這兩個戶口提取生活費用。至於每次轉多少則要看何時了!

若兩銀行戶口已累積夠幾個月的生活費,可先只轉帳一個月的生活費先。若該月份用不盡便多等些時間才做下一次的轉帳。這樣可令兩戶口常有「彈藥」以作轉帳生活費之用。

有時候從股票戶口轉多了到生活開支戶口裡,為避免有種錯覺好像很多錢而胡亂花費,可再把戶口內的生活費轉到同銀行的另一個戶口,例如是支票戶口、外幣港幣戶口等。

這樣我們平時在櫃員機只看到生活費用戶口的結餘而不用亂花費。

Leave a Reply

You must be logged in to post a comment.