最近在整理2009年時曾做個一個借貸用作買家中電視機的一個試算表分享。發覺當時做了幾家銀行貸款作分析,選了成本低之後才變成月供電視的結果。其實今天回想,若把相同方法重用一次,其實可借一個自己可負擔利息的借貸額,然後針對這個「借貸成本」找尋相關的投資機會。總之其目的是投資利潤必須要高過借貸成本為原則。只要這個方法用得其所,便能為自己增加可產生被動現金流的資產。

舉個例子,若有一家銀行借廿萬分三年(36個月)還,且其借貸成本亦是全港銀行最平的,那可按下列步驟做

第一階段

- 先定想借本金,本例為廿萬。

- 設想幾個還款期限方便下面作進一步分析。

- 從www.hongkongloan.com處把上述兩項資料輸入以找出最相宜銀行。

- 計算全期利息及每月還款。在此建議用Excel制作一個還款表看每月的還款金額以了解現金流情況(等陣講解此步的重要性)。

- 先看此每月還款(本加利)能否負擔得到,如每月還本加利只是五六千其實真的不算甚麼。 在可承擔的情況下應選實際年利較少那個。

- 再看利息總和,看在積蓄裡能否一次過付清這個數。若不能則要返回第一步把借貸額降低再重新估算過。

- 當第六步通過的話便可開始申請借貸直到拿到錢為止。

第二階段

- 回顧上述第四步已知的全期利息以及每月還款額。

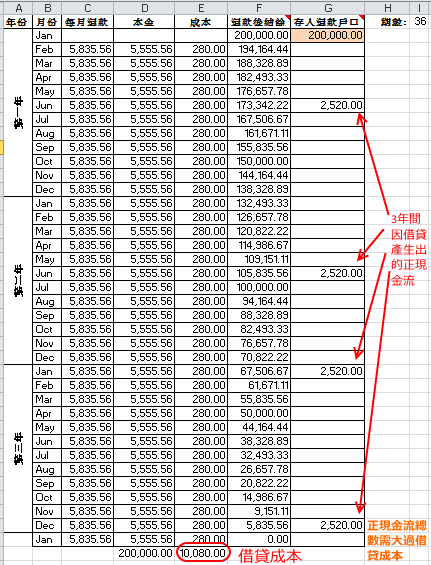

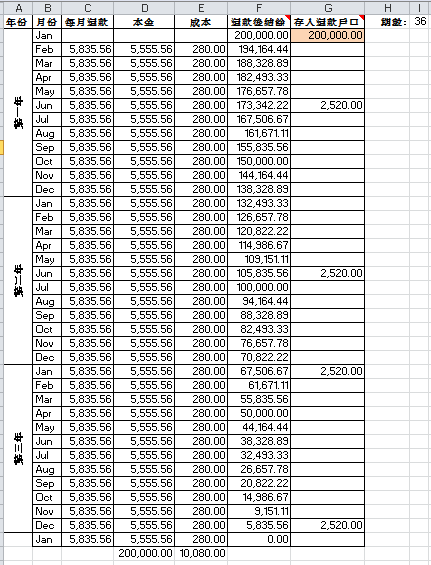

- 找尋投資機會,其回報於還款期內必須要高過全期借貸成本的,若找不到此等投資項目那就不要借貸了。在這個例子裡我們知道借貸成本全期為$10,080。而當我們在第一個月拿到二十萬元時,我們知道往後一個月只需先付$5,835.56便可等下個月才再還款。這樣我們便多了三十五個月的時間找尋投資的機會。

若我們以此例子,找到一個投資項目,它可於第一、二年的六月、第三年的一和十二月會有$2,520共4次的回報。那就是說總數剛好和全期的借貸成本打個和。這樣自然也算是可不虧本的借貸。當然,事實上我們其實要找尋比此更高回報的投資項目。就是說三年後的回報總收入應遠遠高過借貸成本$10,080的。這種投資才是我們要做的事呢。

- 投資期間要做好下面之風險管理:

- 保本,因這是借回來的金錢。它不屬於利潤,甚至可以講不屬我而是銀行的。

- 保持流動資金。因有時候銀行信貸款不是每次都是計算每月的平均數的。若有一至兩期的流動現金可保障多點。

- 定期檢視投資預期利潤是否和之前計算的一致,若有偏離需轉移投資項目。

- 若項目提早達標,除非銀行有罸息安排令到成本上升(當然也要看成本上升多少)又或另有更吸引的投資機會,否則應儘早結束貸款掙回時間再找其他的機遇(機會成本)。

實際操作

以上所講的都是大概計劃,在真正實行時往往有許多之前未察覺而注意的地方。

- 銀行借貸與時間

首先要能成功批出貸款一般都要兩個星期至一個月時間,若投資機會不配合那便會有機會錯過。所以平時最好多準備好銀行需要參考的資料如最新稅單、糧單以及家中通訊證明。我們必須要常記得,本金和利息全都不屬於我們。整個借貸只有時間和投資機會是屬於我們的。若能在所定的時間裡掙到比要歸還銀行利息大的利潤便是我們的目的。這個差異越大我們的項目便越成功。而當時間一到,我們期望資產應該有一定程度的增加,否則也是徒然。因為這也是我們的目的之一。

- 快速比較

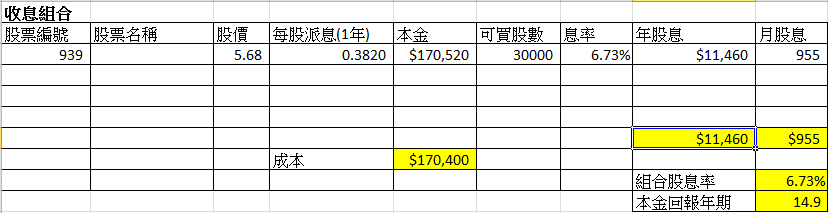

在www.hongkongloan.com快速選合適的銀行借貸時,可點選其年利率和自己想選的投資項目潛在利潤作比較。假設我在網站找到以下以3年期借廿萬的貨款,用作投資建行939作收息之用。網站列出星展銀行作建議。這時我們可點選,網站列出便會以最少的年利率作建議。

上面的例子建議星展銀行的,我們見到其年利率為3厘。這時我們便可和建行的年息率作比較。若其現價利率約六至七厘(下面例子為6.73%或六厘七)或是其借貸成本的一倍基本上便已算是可取的了。因為建行的利率每天會隨股價波動而影響到的。若貨款到手時建行已大升到只得3厘以下便已不值搏。所以千萬要留意這點。

以下面買建行的例子裡我只用20萬借貸款中的17萬來買建行,剩餘的3萬便可作備用又或用來支付每月利息及還款$5,842(足夠還5期供款呢)。按建行去年派息估計到七至八月時可收到若萬一元股息。這個利是此項目的利潤了。

假設第1期還款在2月1日,到6月後便用完備用的3萬元而於7月1日便要開始自付$5,842了。當然到7月尾收到建行此股息時,應又可幫補約兩期的供款令8月和9月有現金流來還款了。

10月1日以後怎辦啊?我們先看兩件事,看於10月1日供款前會否,或有否發生!

- 10月1日供款前,建行的價格是多少?若它是高過買入價的$5.68,便要看看利潤有多少(要計算扣掉交易費後)。若利潤足以蓋過餘下要供款的總數,這時便可考慮結束這個分期供款項目了。例如當時建行升到$7.68,即每股賺$2元帳面利潤。由於上面一開始已買了成30000股,利潤已是六萬元了。這樣一賣出便可拿回$170,400 + $60,000 – 手續費 = $230,400 – 手續費。當我們只拿到$220,000吧!24期已供了8期若$2,240那麼剩下來那$7,840元(= 10080 – 2240)用此廿二萬應很輕鬆地把此數KO了吧。

- 有時於投資期內的回報可能真的不夠補回借貸成本的。這時便要看這個投資項目能否持久地為我們產生正現金流了。若投資建行持股一定數目,而其公司能持久地每年派遞增式的正現金流,那麼能找回此例的$10,080借貸成本只是遲早的事吧。這時我們便要考慮:

- 找比投資建行更高回報的投資項目或;

- 於期來自己注資幫助還款,等有所成後持續正現金流終會為我們追回之前自資的數目的。

常作壞打算

為何在第一階段裡我們要設立第6步這樣多餘?之前不是建議過做一個每期還款的Excel表的嗎?我們用它來了解每期還款對現金流的影響。像下面的二十萬例子假設每月/期除還本金$5,555.6外還需要借貸成本定額$280那樣我們便見到即使這廿萬貸款未有用過每個月的「還款後結餘」是如何被扣減的。

由於這個貸款有成本關係,若這36期沒放入另外的現金流作還其成本利息相信到最後一期便回負數的了。負數就是還不到錢的意思是需要多加防止的。所以這個例子便有於每年某月存入$2,520共4次的清還以還貸款的成本。

有時候,我們有機會因一些意外而需要提早結束這個借貸計劃。這不一定是由於我們自己問題,有時候是家中出了一點意外而造成。而為了解決這個項目所帶來的問題,一筆的備用金又或是把借貸額降底,以用一些的現金流如公司獎金來一次過清付是一個很好的風險管理方法。

例如文中一開始我是以借廿萬為目標並以36期來清還。我知道每年一月公司出3糧會有超過十萬的正現金流。那就是說當我於1月1日拿到這筆貨款,並假設2月1日開始每期還款,1年後若要提早放棄此項目,我只需把公司出的3糧再加多10萬便可還清本金了。籌10萬現金怎樣都不會太難了吧?

至於利息方面,當一開始收到借款時,便需要把其投放於產生現金流的項目上以儘快產生出現金流。其總數最基金要求便是能還清所有利息並加入一些利潤餘額,否則這個項目一開始便不應開工了。

Leave a Reply

You must be logged in to post a comment.