今天(1月22日)大市開始反彈於萬九點爭持。有大行持下面引描述的預測。認為於一個月內必見建行$4或$4.15但支持位。

【技術戰室】建行MACD朝向早前低位 – 2016-01-22

【信報財經新聞】大華繼顯(香港)高級技術/量計分析師邵玉鳴表示,建設銀行(00939)股價在過去兩個交易日以陰燭形態及強勁成交量收盤走低。

他指出,鑑於移動平均滙聚背馳指標(MACD)和變動率指標(ROC)分別接近其早前低位,預計股價將測試平行通道計算得出的4.15元支持位。

邵玉鳴相信,如果下破此支持位,股價會再測試心理支持位4.00元。

他補充,預期有關目標將在約1個月內達到。

股價周四跌0.09元或1.97%,收報4.49元。

http://finance.now.com/news/post.php?id=206482

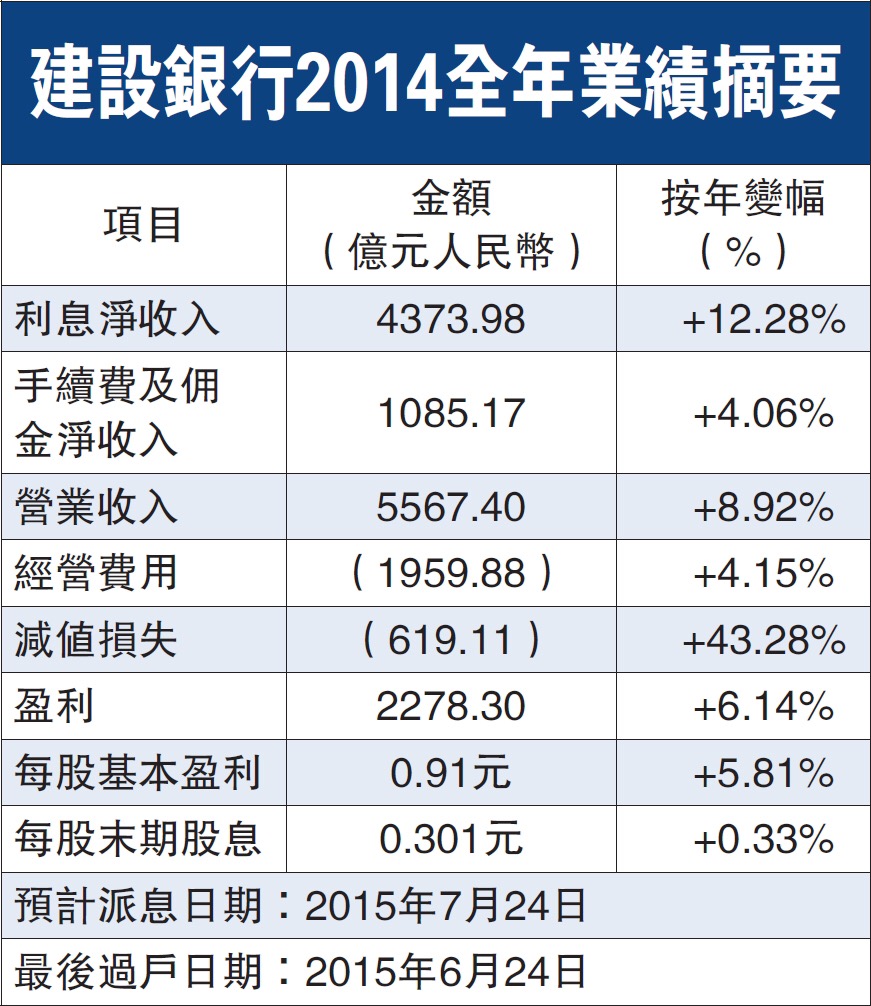

建行能否於我一月廿七日出糧時給我一個機會以$4-4.15 (即是九厘利息)買得到相信只有在天上的父才知道。只我再看回在2015年其公佈去年業績時它的摘要如下。

當時公佈派息為人民幣$0.301元,計回港元達$0.382。然而,今天若人民幣下跌,那就算建行維持相同派息也有機會換不回$0.382港元水平。這是第一風險位。不過所影響遠比較不派息或減派息沒那麼「傷」。

昨晚和太太談開現時的銀行組行來年應可產生三厘多回報的股息現金流。只是太太略覺得太少。我即時解釋現在因有了家庭以及孩子們都有一定大的學費開支,自己已不能像未結婚前在投資方面那麼進取了。

回想從前和太太去聽鄭博士的Talk,當時是說每年要在股市裡有25%的回報及目標要有二百萬便可退休云云。時至今天,如計埋自己的公職金我已達標。本應如當年鄭博士所講向公司請辭,並把所有的公職金和股票全套現出來,然後拿著這二百多萬港元提早退休去。

然而,今天從單身轉為已婚,有物業按揭加上兩個小朋友。這令得我對200萬資產有了新的疑惑。

昨天政府公佈通漲為2.4%,到今天又有港府外匯基金自2008年第1次蝕錢。壞消息一個接一個來到。看下去和當年SARS及金融風暴般相似。所以難得有七年一遇的機會實應好好把握,作次撈底行動。

其實周三出糧前曾部署過以匯豐作建行的後備。只是匯豐也有其穩憂亦擔心其派息政策。而建行能否撈低仍是未知之數。不過有趣的事,早於本月11日看法巴有下面的分析報告。法巴甚至認為建行會增加派息,這一點其實我是抱懷疑的態度。大行的看法有時真的摸不著頭腦的。

法巴近日發表報告指,亞太區股市近期急速下跌,

相信是人民幣匯率貶值幅度超預期、擔心熱錢流出; 除了人民幣意外走弱,拖低大部份亞洲國家貨幣外, 宏觀經濟消息未見有其他壞消息。財新製造業PMI令人失望, 但中國製造業放緩早已是眾所周知。 隨著亞太區股市調後,該行認為除內銀股外,A股估值仍未算便宜,

但在香港上的中資股、恆指及國指(預測市賬率0.8倍)現估值, 已低於歷史交易平均水平(過去五年市賬率最低0.9倍)。 該行指,在目前股市艱難時刻,選股的投資組合上,

可從穩定的自由現金流((Free Cash Flow)、增加派息,可受惠商品價格的方向選股。 法巴挑選出亞太區潛在增加派息股份組合中,在香港上市包括九倉 (00004.HK) 、長江基建 (01038.HK) 、中國燃氣 (00384.HK) 、領展(00823.HK) 、新奧能源 (02688.HK) 、江蘇寧滬高速 (00177.HK) 、中國建築 (03311.HK) 、恆安 (01044.HK) 、敏實 (00425.HK) 、騰訊(00700.HK) 、建行 (00939.HK) 、中國海外(0688.HK)、希慎 (00014.HK) 等。

該行挑選亞太區自由現金流股份組合名單,在香港上市包括數碼通 (00315.HK) 、中信國際電訊 (01883.HK) 、中國生物製藥 (01177.HK) 、ASM太平洋 (00522.HK) 、中移動(00941.HK、)、騰訊、電能實業 (00006.HK) 。而該行亦列出受惠商品價格股份名單,本港上市包括國航(075

3.HK)。(wl/u)~ 阿思達克財經新聞

網址: www.aastocks.com

講開撈底,前日明報物業主編陸振球老師也有一篇分享提到撈底的條件。大抵提出四個基本原則:

(一)買入的股票,市盈率(PE)最好低過10倍;

(二)市帳率(PB)低過1倍;

(三)股價接近1年低位;

(四)有合理派息。

建行現現都符合這幾個條件。而三更是創近三年的低位。至於人民幣貶值及減派息這兩大風險應該是所有的中資股也會面對的問題。不過建行近來真的比較少新聞抄作。每個報導都是「睇死內銀」的呆壞賬及人民幣貶值會拖累其業績。隨著新年假將到內銀是否一定被壓低讓大戶去收集呢?只要近日建行一浪低於一浪成了一年、三年甚至七年之新低。從一年低$5.02被跌穿到$4.33新七年之低位,這又是否意味著在這些價位入待一至兩年時間來個財、息兼收呢?會否真的如大華繼顯所講,要到$4-$4.15才見底完成?

看回之前寫的文章建行已到2009年後的$4.33七年低位了。就算建行及內銀怎樣差也不致於以八厘多息的吸引條件來看低中國的4大內銀吧。我正試以二月十五日為目標希望把建行增持到三十萬的水平。這樣相信可把其平均價有所拉低。至於能否成事還要看往後神的保守了。

昨天高盛也加入買建行名單。以今天2月12日人民幣對港元計,去年建行的股息$0.301本為港元$0.38。但今天只得回$0.36港元。減少了兩仙。

現時持建行已達56071股,預計若維持股息$0.301人民幣的話,並以對港元$0.36來計,總股息為$20,186。比較原先$21,307少了$1,121元股息。

若要追回這差額需再增持多四千股才可。

常言到大行的預測真的不要太上心和相信。今天看回甚麼甚麼建行這個2月必見$4-$4.15,到今天其52周跌至$4.31已沒進一步真更負面又或只針對建行的消息了。相反這兩周出的都是中國的新操施來穩定國企銀行的盈利。當中有:

1. 傳內地考慮降銀行壞賬撥備覆蓋率(2月16日)

2. 報導四大行新增貨款目標和去年一致(2月22日)

3. 周小川否認提高部分內銀存準金率(2月22日)

4. 5大內銀加強賬戶管理(2月25日)

5. 傳6大內銀不良資產證券化(2月26日)

5個新聞當中有2個傳聞但都是正面「整靚盤數」的。不升存準金率那就不會影響到到其利潤。那麼,建行會因此出差業績嗎?當然這些好成績是中國政府粉飾出來,是用來製造不錯的表現的。但只要交到好成績,派息便不會下降。我的派息政策假設便可繼續成立了。

另一方面,友邦公佈完業績後,即使利潤下跌仍Double派息,恆生匯豐甚至今天公佈的新地亦如此,以加派息來表示對前景的信心。那麼建行派息最差會差過東亞那20.7%嗎?

期指結算後踏入3月我反而奇怪所有國有銀行都未公佈業績的日子。這不指是單建行而是所有的國企銀行。這會否是要到四月頭才會公佈?若是這樣只希望可影響到七月派息的日期吧!