心儀的股票在大跌市時難免令人心神不定,若不明白自己投資的公司那就更感失落。早前寫了兩篇「邁向財務自由之路」文章,預視2016年環球經濟除了美國之外未必好。更甚者是繼美國後的最大經濟體系中國也開始有點「危危乎」的跡象。

如我第1篇所講,選股的條件是派利息政策是平穩上升以及持續,沒實力的即使頭一兩年可做到上升派息但也未必可以長期持續。所以公司實力成為最要的一環。

當派息得到充分的預期後,便能用前一次的派息去推算未來派息了。因這會變成最差只和前一次派息一樣,若勢頭好派息銀碼有所增加的話,自然被動收入便會增加。

所以,建行能否守著去年派息每股0.38港元便成了重要的關鍵。

這同樣引申到自己對自己投資的對象認識有多深!知道自己在做什麼!

若帳面蝕損銀碼的總數並不是很大,例如預計來年派息已足夠補償其實真的不用擔心甚麼。因只要派一年息便已補回當中的損失再到第二年時便是進帳的年代了。

然而若其帳面負損總數大過派息很多,且可能靠未來一兩年的派息也追不到的話便可能要考慮減磅。把負得最多的一注看其蝕的程度作出套現減磅以保留實力。

說到底,能否持守的高EQ是致勝的關鍵。即是使用減磅策略總是會有損的地方。若不是真的需要周轉有時候離開市場可能還更適合。

從價值投資的角度如何判斷股值被低估呢?

有一blog可參考一條經典公式:

現價=每股盈利 x (8.5 + 未來7-10年增長率 x 2)

這個未來7-10年增長率代號叫G或Growth rate。

建行於2014年的每股盈利是1.052,4月4日當天收市價是5.39,即暗示未來建行的每股盈利年年倒退1.68%,連續7-10年。但建行盈利於2013年增長卻是10%。那即是說價錢被低估了。

到2015年公佈業績的建行其每股盈利(EPS)有所增加到1.14。那股息呢?且看看下面,除了2009年有所下降外自2010年開始它每年都是增長的。

| 日期 | 股息 |

|---|---|

| 2015年6月23日 | 0.38152 股利 |

| 2014年7月2日 | 0.30 股利 |

| 2013年6月13日 | 0.268 股利 |

| 2012年6月14日 | 0.2365 股利 |

| 2011年6月16日 | 0.2122 股利 |

| 2010年6月30日 | 0.202 股利 |

| 2009年6月17日 | 0.0837 股利 |

| 2008年11月6日 | 0.1105 股利 |

| 2008年6月17日 | 0.065 股利 |

| 2007年9月25日 | 0.067 股利 |

| 2007年5月10日 | 0.092 股利 |

| 2006年5月12日 | 0.015 股利 |

派息政策分析

2007年是港股大牛市,當時建行派息由2006年的0.015元一升跳到2008年的0.159 (=$0.092+0.067)近十倍之多。而2008年雖發生金融風海笑但也保持兩次派息總共0.1755 (=0.065+0.1105)高過2007年的派息。

到2009年金融風暴的影響開始浮現,令派息一下子跌到0.0837足有一半幅度。

到2010年時再次提升返股息到0.202的水平,之後便維持持續的每年遞增的派息政策了。

從這個例子看到,若建行再遇到環球經濟危機像2008年的風暴再發生,其派息我可假設減一半左右便可。到第二年便會回復上升的情況的了。即使2011年歐洲危機發生建行仍然能維持增長式派息政策算是對股東一個不錯的交代了。

人民幣貶值風險

雖然股價被低估,但有一點是我較在意的擔心的。建行和其他國企一樣是以人民幣作結算的。人民幣升值是只要公司業績對辦有所增長令派息持續增加,這樣便可享有兩個增加財富的動力。然而,近來人民幣對港、美元所出現的負增值成了隱憂。最近一次累計下跌章達四厘之多。

我擔心到七月派息即使和往年一樣但對換回港幣要蝕回這百分之四令實收金額嚴重被影響。

這個問題將會出現於所有於香港掛牌的國內公司身上。事關人民幣貶值是一種影響甚大的系統性風險而非個別表現不濟的公司所能改變的因素。當然我相信中國政府不會對此袖手旁觀的。

不能否認,環球經濟暗淡,實力便是在於這個疲弱的市況下創造出新的財富規則。

建行過去3年的$4.44底位今天受到考驗。我也有幸於今天(2016年1月11日)能以$4.91(RSI14=27.14)入到這個$5以下的上車位。只是可入的貨不算多。但我仍相信,再過兩周出3糧時機會仍是有的。

與其像大部分股民以恐慌不安的態度去面對一個股災,不如用正面樂觀的態度去看看能力能否在這個危機裡找出機會來上車。應作如是觀是重要的態度。經濟差引發股市跌,股市跌造就優質股股價平。

關於股市大跌而影響到到股民心理的研究,其實若轉個角度去想。例如周六日趁特價到759買米是因為可以以6-7折買到平米,若今天759出新聞說周圍不靈要五折賣跳樓貨大家不會因此覺得恐懼而反而會興奮地去店內掃平貨。這種行為是因為大家見到有更平想買的東西出現所以才興奮,那麼那解跌市時那麼多的恐懼的呢?

建行首出現一年的低位讓其價值慢慢浮現給投資者。若懂計算價值的人看到一所公司比其價格還要比價值出現像759的五、六、七折的折讓那會不高興和興奮?

我從建行過去3年的價錢來看最低是$4.44(2014年3月20日收市價),這就是說我們坐時光機回到當時,能用當時$4.44買回今天已值超過$5.4的建行時,心裡是否應該雀躍呢?若建行跌到2008年的$3.7而給我買到,那豈不是更執到寶?

今天Aastock便有一新聞如下。大行看法雖只作參考但其理據卻不是只空談而是值得細味的。

法巴近日發表報告指,亞太區股市近期急速下跌,相信是人民幣匯率貶值幅度超預期、擔心熱錢流出;除了人民幣意外走弱,拖低大部份亞洲國家貨幣外,宏觀經濟消息未見有其他壞消息。財新製造業PMI令人失望,但中國製造業放緩早已是眾所周知。

隨著亞太區股市調後,該行認為除內銀股外,A股估值仍未算便宜,但在香港上的中資股、恆指及國指(預測市賬率0.8倍)現估值,已低於歷史交易平均水平(過去五年市賬率最低0.9倍)。

該行指,在目前股市艱難時刻,選股的投資組合上,可從穩定的自由現金流((Free Cash Flow)、增加派息,可受惠商品價格的方向選股。

法巴挑選出亞太區潛在增加派息股份組合中,在香港上市包括九倉 (00004.HK) 、長江基建 (01038.HK) 、中國燃氣 (00384.HK) 、領展 (00823.HK) 、新奧能源 (02688.HK) 、江蘇寧滬高速 (00177.HK) 、中國建築 (03311.HK) 、恆安 (01044.HK) 、敏實 (00425.HK) 、騰訊 (00700.HK) 、建行 (00939.HK) 、中國海外(0688.HK)、希慎 (00014.HK) 等。

該行挑選亞太區自由現金流股份組合名單,在香港上市包括數碼通 (00315.HK) 、中信國際電訊 (01883.HK) 、中國生物製藥 (01177.HK) 、ASM太平洋 (00522.HK) 、中移動(00941.HK、)、騰訊、電能實業 (00006.HK) 。而該行亦列出受惠商品價格股份名單,本港上市包括國航(0753.HK)。(wl/u)~

阿思達克財經新聞

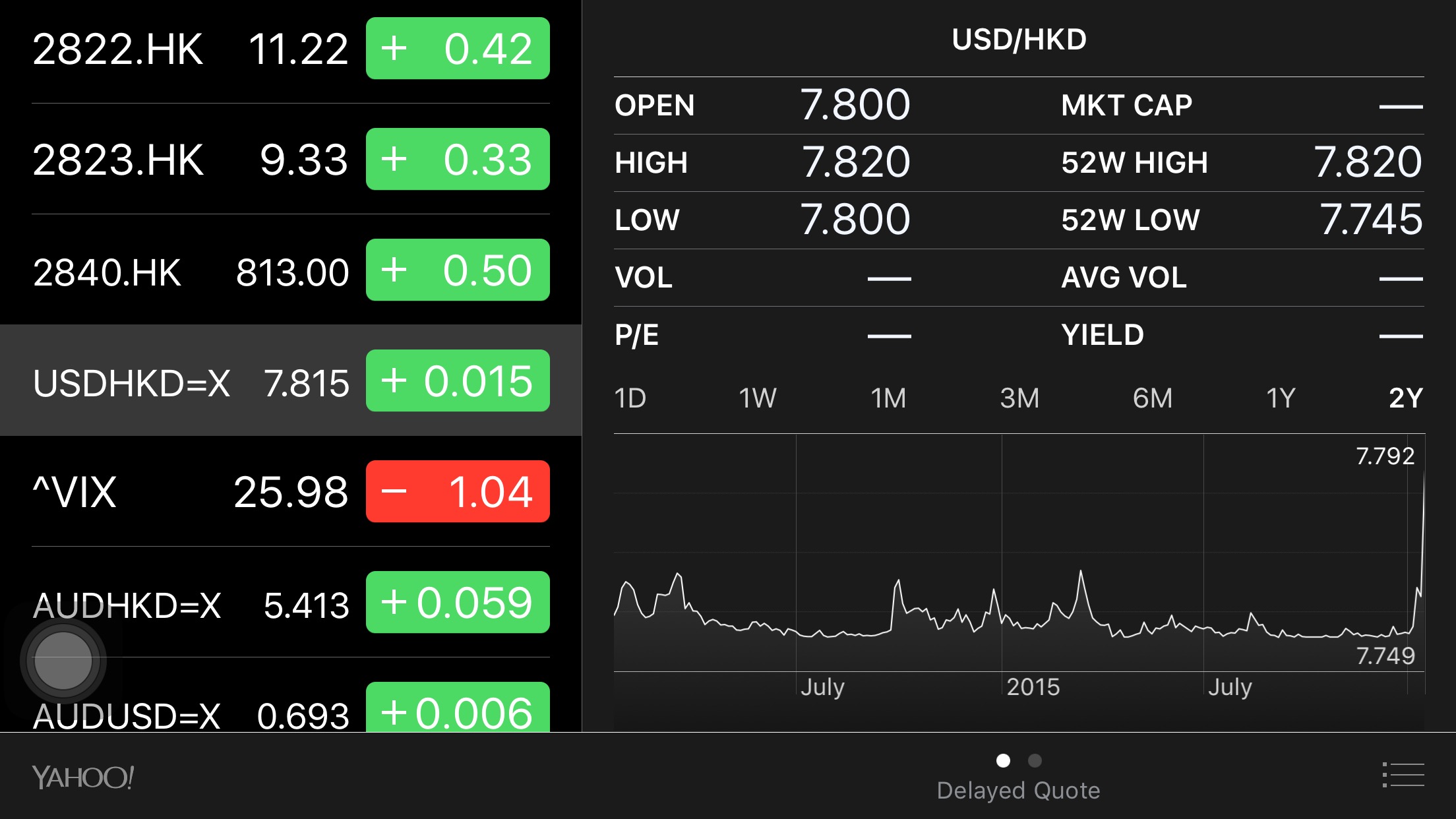

自由現金流((Free Cash Flow)是用來給公司發展或回饋股東的重要資源。而資金流出港股及新興市場可從近日港匯的表現看得出來。 看美元對港元竟創兩年最高的7.815便知一二。若熱錢流走觸動港匯7.85的話金管局便要出手買港元讓它變返強,到時股市應可跌定。

沒了熱錢按過去的經驗港股甚至經濟必見下滑。股票價格也會因購買力下降而一沉不了。

沒了熱錢按過去的經驗港股甚至經濟必見下滑。股票價格也會因購買力下降而一沉不了。

然而,危的另一面便是低價買入的好時機。令我們可以五折甚至更低的機會買到759平時正價的貨品!六折買完759米第日加推四折米,消費者應該興奮還是憂傷?

所以,有時肯遠離市場冷靜一下未嘗不是一件壞事來的。

申延參考:

Leave a Reply

You must be logged in to post a comment.