太太有天早上Whatsapp問我應否把自己的MPF轉出現金,這令我忽然覺得應把2009年那次「代表作」的操作原理記下來方便日後給太太參考。

2009年究竟發生甚麼事?又何解一年之後叫此代表作?

金融海潚那年

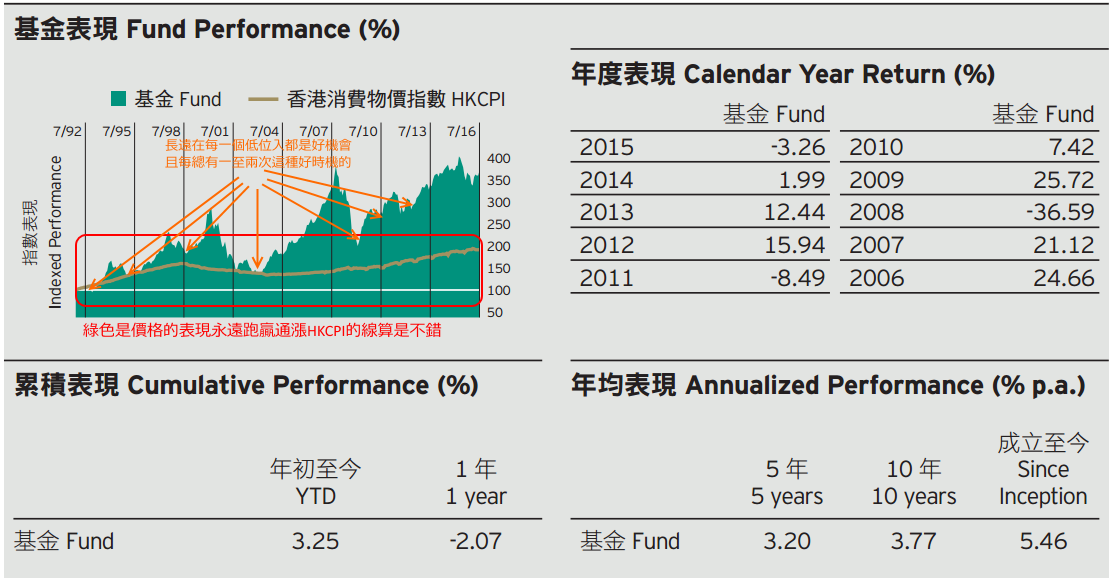

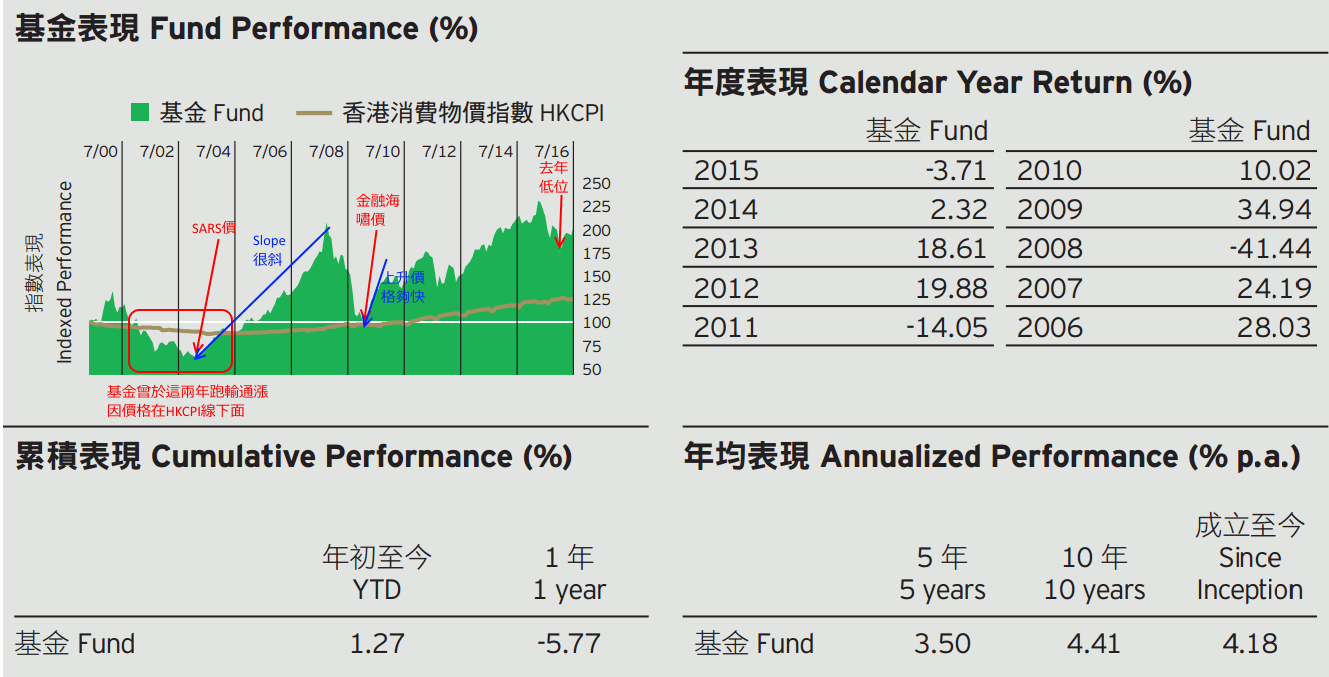

2008年十月發生全球金融海潚加雷曼破產等世界大事。令全球經濟跌入危機當中。香港恆指也不能幸免。由2007年10月跌到2009年2月。

由於2008年我把自己的ORSO及每月供款全轉往現金基金作避險,到2009年春天時,有次忽然興至所至去研究基金表現,見當時基金已是新低於是便把所有可轉得的現金基金轉到最高風險的基金處。

當時轉了之後體會到3件事:

1. 基金表現對長期來看應是簡單的一上升線。這和太太複述已故外父所講,它應和通漲掛扣。

2. 所謂最高風險,其實是上升和下跌的幅度Slope較其它之斜。

3. 最高風險和最低風險的產品在經濟最殘時是沒有分別的。大家都是價格跌到歷史最低位。但當經濟復甦時,Slope較高的產品價格會超越那些所謂低風險的對手。

經歷這一轉,令很多人的強積金仍停留在捐的情況下時,我便很快地翻了一翻成功跑贏顧主部分以及進身百萬積金表現了。

有了這些寶貴經驗,這給我們如何的啟示呢?

下面就是我ORSO裡可選的基金。名字分別為策略增長基金、增長基金、平衡基金、穩定增長基金、資本穩定基金、環球債券基金、美元基金和港元基金。一看便看到頭昏腦漲。那我們應如何選擇呢?

1. 買甚麼(如何選基金?)

其實每隻基金必定有一張簡介的單張,講解它的投資原則和一些表現數據。我們知道,若以長線來看,7-10年其實已是一個經濟周期。若在此周期裡低買高賣的話已可「食盡」波幅。所以,若能看過去7-10年的表現便是好。而最少也要看5年的表現作每隻基金比較。

看我環球債券基金和和美元基金,其他對手過去五年三年升兩年跌,但環球債券基金就三年跌兩年升。美元基金甚至5年都跌。各表現好壞很可看出來了。

可能大家會話,但增長機金跌的時候是-14.05%應是最不應選吧。告訴你,這才是至勝所在,若我們手持現金想買的話,選一隻跌到最殘的的基金show hand 來買,只要它乃是資產,能在長遠時間和其他一樣跑贏通漲,基本上好應於2012年頭大手買入表現最差的增長基金。這樣一年後的回報便被它的19.88%回報證明出來了(因為它的Slope最斜,即升幅最快)。

選基金其實盡可能簡單一點,一就是這隻高風險的增長基金,否則於避險時便應選港元基金總數兩款便夠了。

不過,世事往往不能如人意的。由於我們顧員只可持有一半的基金部分自己可選投資於那基金,但另一半是顧主的,顧主如何放員工是沒能力改變的。那就是說若公司把我們這一半的血汗錢100%買在美元基金上我們這一生便賠盡了。

2. 選時機(Timing)

我用開的高風險基金了。論表示以長遠計其實它差過平衡基金的。不過假設在高位時全部轉出港元基金等到像下面橙色剪頭那些歷史股災大位作入市的話,退休基本上也不是那麼大困難的事呢。

3. 低買高賣

我以下面策略增長機金作一個例子來解釋。大家可能會問,雖然從圖中可看出每年總有低位但我們那有可能知道幾時出現這等低位以作步儲呢?

其實低位之確認是因為價格已有所提升且再不回落回去而出現節節上升現象,這樣回望之前的低位不就形成了嗎?等一等,位低已被確認但我們仍未買貨那豈不是錯過了嗎?

等等,誰說我們一定要買在最低價?又誰說一定只可以賣在最高價?最低和高點大家知道嗎,它們只是一點來的。

另一方面,有人問是否跑輸通漲的基金一定是差。我發覺又未必。而且若能好好掌握的時機的話表現甚至有機會高過像上面長期跑贏通漲的策略增長基金的呢。

就以2003年SARS那年看,基金表現跑輸了通漲,但於當時的SARS底位買貨持到今天隨時賺得更多。有趣的是,原來每年都會出現至少一次以上的低位的。只要每逄這個低位一出現便大手入貨持之以恆自然便然坐享增值收穫的了。

踏入2016第3季,美國大選及加息等成了環球升勢的阻礙。所以若可見恆指能企穩在25000點以上便應開始分批轉出自己的資產到港元基金了。

4. 買/賣甚麼

以我的做法會每升一千點便轉一半增長基金到港元基金,而每月供款也會停泊於港元基金以等待熊市降臨。沒人知港股能否升到32000點,但每一次轉一半便能鎖定資產的利潤直到見頂為止。反正顧主的那份我們是改變不了,這就是說就算我賣走一切顧員的部分轉到港元基金,總是會有一些仍停於基金單位部分的。只希望這個規則有天可以被更改吧。

看一個幾近完美的假設

一般打工仔每月可能要供最多$1,500的強積金。一年便是1500X12=$18,000。

若儲七年便是$18000X7=$126,000。

試想想,若我們有此筆資金於2009年1月1日入市,因前年2008年增長基金如上面2所講已跌了-41.44%了。到2010年1月1日基金除了收服之前這-41.44%還升多34.94%。這就是說,於2009年12月31日作結算的話,基金升了41.44+34.94 = 76.38%

近翻了一翻對吧?若沒再加新資金的話多等一年怎樣?是升多10.02%即總共升了86.38%

但2011年又發生下跌令總數跌了-14.05%啊,連前一年所賺的都陪掉。

不過若甚麼也不做,之後兩年又是賺回這年下跌的。而且,若於2012年1月1日又用上面提過的方法入市,那麼第2筆資金於2012年12月31日便賺回14.05+19.88=33.93%了。

而之前那一筆到這天也總升值了92.21% (=86.38-14.05+19.88),越來越翻倍了。

如是者到2015年底第一筆資金已達109.43%,若是之前所講的$126,000作開始的話,已有$137,882。

這是最保守估算了,何解?因於這7年間其實大家還是在供款的,每年至少有$18,000供款的。每年這$18,000都成了該年的新資金加上去。這樣在2015年底時那會只有$137,882那麼少啊。

假設始終都是假設,那有人這麼眼準每次都這麼低位入貨呢?是的,但只要每次只食到像2008-2009年那76.38%的一半至六成左右部分已很不錯了。因往後的日子都是升多跌少的,這最多不賺盡了吧。

我的未來計劃

有了從前的經驗,去年2015年時我已開始於於七月左右停供增長基金而轉為港元基金,希望值此儲一筆新的資金預備到2016年時入貨。暫時來說所儲的不多,所以若本年恆指有機會試高位如27000以上的話我可能會重試2008年時把所有增長基金轉回港元而等待機會呢。

因為到時本金大了,再由谷底拉回時所賺的回報會更大。試想想,若已有過百萬市值只要重遇升3-4成的機會很快便離二百萬不遠。而本來是二百萬本的話又會離4百萬不遠。有4百萬時不如提早退休吧。

你看複息的威力多利害。

Leave a Reply

You must be logged in to post a comment.