最近匯豐銀行最新公佈的業績繼續平平無奇,但因管理層一出以25億回購股份立即重奪市場焦點。加上最吸睛的「今後將維持同一派息金額」令一眾收息一族立即重投獅王懷抱。

若論到其核心業務滙豐(00005)其實沒有怎樣特別的驚訝地方,但其管理層今次卻提出了兩項相當重要的公佈令市場焦點重回其身上。報章第2天便有這些報導。

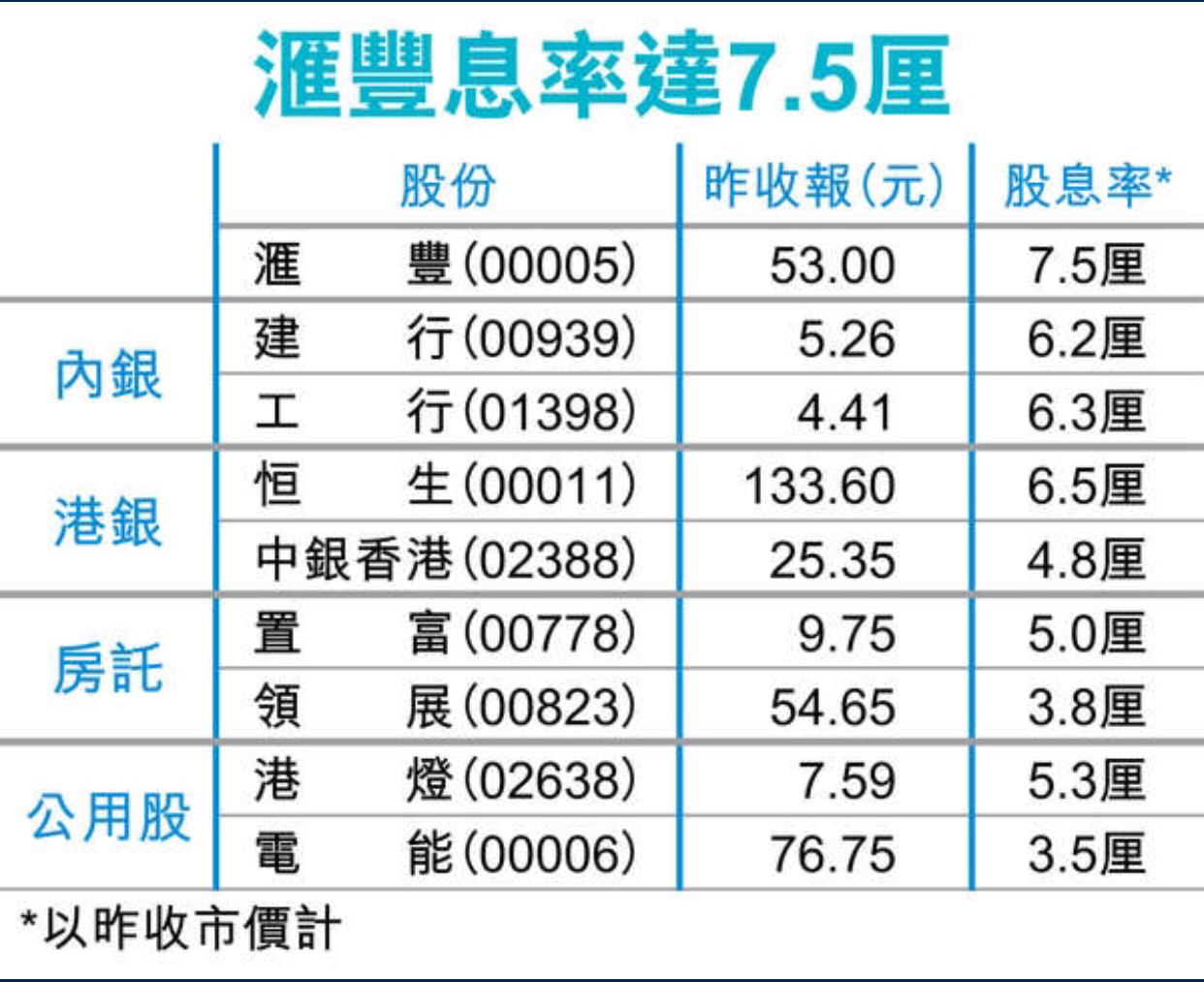

獅王逾7厘息 勝重磅高息股 – 2016年8月5日

滙豐(00005)管理層在業績電話會議上表示,在可見未來一段日子,會維持每年股息51美仙不變,以現股價計衡量,未來股息回報率(yield)仍達7.5厘,更勝不少高息股如公用、房託及內銀等板塊。

負利率寵罩下,環球資金追息,早前資金湧港掃高不少房託及公用股等,股息回報率亦因而有所下降,以散戶眾多的領展(00823)及港燈(02638)為例,現時股息回報率分別為3.8厘及5.3厘。內銀板塊同樣高息,以建行(00939)及工行(01398)計,兩行市帳率分別為0.78倍及0.75倍,股息回報率亦分別有6.2厘及6.3厘。

然而,內銀股近年陸續減少派息,以反映盈利增長動力由往年雙位數跌至現時近零水平,而滙豐則在前日宣布,未來一段日子維持全年派息51美仙不變,股息回報率更有保障。

撰文:董曉沂

明報報導 – 2016年8月5日

匯控倫敦股價昨晚升2.29%至515.95便士,折合約52.5港元,較港股昨日收市價53元低0.9%。

匯控公布,已於昨日,在倫敦證券交易所向高盛回購199.73萬股普通股,每股價格介乎5.114至5.162英鎊,加權平均價為5.1441英鎊,以此計算,是次回購涉資達1027.4萬英鎊(約1.05億港元),該筆股份約佔整體股權約0.01%。

購入該等股份後,匯控以庫存方式持有199.73萬股普通股,而已發行普通股(不計庫存股份)之數量則為199.22億股。因此,於匯控之總投票權為199.22億股。投票權總數可供股東用作計算之分母。

今次的25億美元回購計劃,是匯控歷來首次,已取得監管機構批准,預計在今年底前完成。行政總裁歐智華於業績會議中解釋,出售巴西業務後,普通股權一級資本比率將升至12.1%,提前達標。由於資本充裕,能夠退回部分毋須再用作支持巴西業務的資本。

Blog界也有不少相關的討論。我自技術派轉型價值派後,自然一直有追看市場先生、止凡兄以及鍾兄等的Blog。最近他們不約而同都有就匯豐回購以及其近8厘息及回購作討論話題。

其中,鍾兄估值模型計出以現在之派息,匯豐應值$50.9-$56.6左右。若以8折作安全邊際基本應為$40.72-$45.28才開始買入。

當然,在大市回升的時,刻意等此價錢很容易會錯失買入的機會的。一般風險的控制是,若決定$56.6此上限願意買入匯豐的話,其價格只是合理矣已。

做個比喻,超市賣開十元3個蘋果已一年有多了。有一天你到超市竟標八元3個維持了幾個星期。這期間當然有人買後到處說超市大減價此等消息吧。

3星期過去,超市把蘋果標到九元3個。比較之前來講仍是平了,但經歷過八元3個的人便覺得貴了和不值。

那麼,約一個月後蘋果仍賣九元3個或以下應怎辦呢?我覺得若計過數若覺得八元3個仍是「抵」的話便可買。但若已不抵的話便應放棄。因為市場上除了蘋果外其實可能仲有橙、西瓜、提子等生果仍然是抵的。那可需要追逐那已加了價到不值水平的「蘋果」呢?

匯豐業績所帶來的機遇

業績後我也和太太分析匯豐新派息策略所帶來的機遇,當中包括下面幾點。

- 匯豐股價近來一直在$50水平上落,大跌的機會有限。主因是其回報率已達八厘水平。若再跌回報率會更高引起投資者興趣。那就是說,它股價是越跌越是吸引的。

- 回購的意義是在於把流通於市面的股份以平價加溢價買回來,市場上供應股份少了(因被管理層買回來),若需求一樣股票價格便會上升。這是一股企業管理層覺得自己公司被市場看低時的提震方法,用來向股東表示出對公司的未來有信心的做法。對股民而言,既然股票價格被拉升,自然會因而在帳面上得利。

- 匯豐資本雄厚和一股同派8厘甚至更高的本地上市企業完全不同級數,管理層若說保證未來的派息每年有$3.953這是一種信心的保證。若把匯豐當成一個按季交租的租客來看,他是一位永不退租或要求你減租的好租客來看呢。而機構投資者更會用此數計出回報以及如何用匯豐加入基金組合內型成能增加現金流的資產組合。

- 匯豐1年派4次息(4月最大份USD 2.1、7月、9和12月通常派USD 0.1合共USD 0.51約港元$3.953)而一股本地上市企業只派一至兩次,那會較容易收到股息現金。有正現金流的話萬事自然暢通。

太太又問我若比較今天的建行又如何呢?首先今天的建行已高於$5以上,以人民幣計算股息回報只得5.91厘,由於國企H股股息需要打一成稅所實際只有5.91 X 90% = 5.32厘。

從前人民幣談升值的時候,1人民幣可對1.15港元即有多15%升幅。換回港元便達5.32% X 1.15 = 6.12%

有六厘多回報且加上在$5水平下回報有時可到七厘以上,這樣比較起來建行吸引力自然強勁。

但今天人民幣貶了值,加上提過那一成股息稅和股價已升到近$5.5水平(PB為0.81)吸引力已大打折扣了。計我話若建行股價再升上去應不是買而是賣了呢。

我們申請的二按將會本周五到手,沒作戰經驗的太太在心理上比較膽怯,怕開始起息後仍買不到能產生現金流的資產。不過我個人此終覺得,全球九到十月美國大選有可能產生一定變數。令各股價產生如英國脫歐的波動。

即使之後確認沒事到時才入市最多只供了一兩期還款。到買到資產時相信正現金流應可回補一切。

美國大選和本年美國加息這兩項仍是會令匯豐股價下跌的不明朗因素。只要這些潛在負面因素被完全地除去才可重回匯豐業績正道之上。

此終,投資至勝之道在於專注和耐心。一年裡不用買賣很多次而是在於等到高機會率事件出現時(上望空間遠遠大過下跌風險)而回報收益率又高便是入場好時機了。

申延參考:

http://www.mpfinance.com/fin/specialpage2.php?sp=1463484230014&node=1470394337560&issue=20160805

Leave a Reply

You must be logged in to post a comment.